この表において、次に掲げる用語の意義は、それぞれに定めるところによる。

保険会社が作成し、使用する最低保証リスク相当額を算出する方法をいう。

代替的方式により計算したリスク相当額と、保有契約の残存期間に対応した過去の運用実績に基づき計算したリスク相当額との比較結果に基づき、リスク計測モデルの正確性の検証を行うことをいう。

リスク計測モデルについて、仮定する将来の価格変動を上回る価格変動が生じた場合に発生する損益に関する分析を行うことをいう。

1又は2以上の取引及び資産の集合をいう。

例外的な事態が生じた場合に発生しうる危険をいう。

市場の価格変動によって生じうる損失を減少させることを目的としたデリバティブ取引を行うことをいう。

最低保証リスク相当額は、次のイに掲げる額からロに掲げる額を控除した額とする。

資産価格下落後の責任準備金の額(原則として法第4条第2項第4号に掲げる書類に記載された商品区分ごとに、次の○1から○4までに定める手順に基づき算出した額をいう。)

次に掲げる区分に応じたリスク対象資産の額から、別表第7の2の区分によるそれぞれの対象取引残高の欄に掲げる額(別表第7の2によりリスクヘッジの有効性が確認できたものに限る。)を控除した残高に、次の表に掲げる区分に応じた下落率をそれぞれ乗じた額の合計額を算出する。なお、規則第162条第2号の2の規定に基づき計算する場合に係る不動産の額については、日本国内の土地に限るものとする。

| リスク対象資産 | 下落率 |

|---|---|

| 国内株式 | 20% |

| 外国株式 | 10% |

| 邦貨建債券 | 2% |

| 外貨建債券、外貨建貸付金等 | 1% |

| 不動産(土地(海外の土地を含む。)) | 10% |

| 金地金 | 25% |

| 商品有価証券 | 1% |

| 為替リスクを含むもの | 10% |

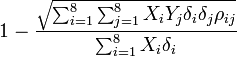

上記○1に掲げる額から、その額に次に掲げる算式により計算した分散投資効果係数を乗じた額を控除する。

分散投資効果係数=

リスク対象資産の構成割合(当該リスク対象資産に係るリスク対象資産相当額が、全てのリスク対象資産についてリスク対象資産相当額を合計した額に占める割合をいう。)

上記○1に掲げる下落率

次の表に掲げるリスク対象資産iとjの下落率の相関係数

| ρij | リスク対象資産j | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| 1 国内株式 | 2 外国株式 | 3 邦貨建債券 | 4 外貨建債券・外貨建貸付金等 | 5 不動産(土地(海外の土地を含む。)) | 6 金地金 | 7 商品有価証券 | 8 為替リスクを含むもの | ||

| リスク対象資産i | 1 国内株式 | 1.00 | 0.50 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 |

| 2 外国株式 | 0.50 | 1.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | |

| 3 邦貨建債券 | 0.00 | 0.00 | 1.00 | 0.50 | 0.25 | △0.25 | 1.00 | 0.00 | |

| 4 外貨建債券・外貨建貸付金等 | 0.00 | 0.00 | 0.50 | 1.00 | 0.25 | △0.25 | 0.50 | 0.00 | |

| 5 不動産(土地(海外の土地を含む。)) | 0.00 | 0.00 | 0.25 | 0.25 | 1.00 | 0.00 | 0.25 | 0.00 | |

| 6 金地金 | 0.00 | 0.00 | △0.25 | △0.25 | 0.00 | 1.00 | △0.25 | 0.00 | |

| 7 商品有価証券 | 0.00 | 0.00 | 1.00 | 0.50 | 0.25 | △0.25 | 1.00 | 0.00 | |

| 8 為替リスクを含むもの | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 0.00 | 1.00 | |

上記○2により算出した額を特別勘定資産の額の合計額で除した率を算出する。

上記○3により算出した率に基づき資産下落が生じたとした場合の、一般勘定における最低保証に係る責任準備金の額を算出する。

法第4条第2項第4号に掲げる書類に記載された方法に基づき算出された一般勘定における最低保証に係る責任準備金

最低保証に係る責任準備金の変動をヘッジするための取引を一般勘定において実施した場合には、当該リスクヘッジの対象となる最低保証リスクに対応する特別勘定のリスク対象資産の額までに限り、価格変動等リスク相当額の計算においてリスクヘッジ効果を反映することができる。ただし、その場合には、最低保証リスク相当額の計算においてリスクヘッジ効果を重複してはならない。

平成17年3月以前に締結した契約であって(1)の方法により計算することが困難な保険契約については、次に掲げる区分に応じてリスク対象金額にリスク係数を乗じて得た額の合計額とすることができる。

| 区分 | リスク対象金額 | リスク係数 |

|---|---|---|

| 最低死亡保険金保証 | 最低死亡保険金額(ただし、一時払い以外の変額年金保険契約で最低死亡保険金額が定められている場合又は変額保険契約の場合は、保険料の払込回数や経過年数等に応じ、その時点で必要となる金額(以下「予定責任準備金」という。)) | 0.02 |

| 最低年金原資保証 | 最低年金原資金額(ただし、一時払い以外の保険契約の場合は予定責任準備金とする。) | 0.02 |

| 最低年金年額保証 | 最低年金年額保証を行うために必要となる最低年金原資金額(ただし、一時払い以外の保険契約の場合は予定責任準備金とする。) | 0.02 |

| 最低解約返戻金保証 | 保険契約ごとに最低解約返戻金額から特別勘定の責任準備金の金額を除いた額のうち正値となるものを合計した金額 | 1 |

次の○1から○13に定める基準を満たす保険会社、外国保険会社等又は免許特定法人(以下「保険会社等」という。)は代替的方式を用いることができる。ただし、代替的方式を用いた場合は、バック・テスティングの結果、代替的方式の使用を継続することが不適当と認められ、代替的方式の使用を中断する旨又はリスク計測モデルに重大な変更を加える旨をあらかじめ金融庁長官に届け出た場合を除き、これを継続して使用しなければならない。当該方式を用いて算出する最低保証リスク相当額は、標準的方式を用いる場合の債務履行を担保する水準と同等となるものとして、規則第85条第1項第23号、第166条第1項第6号の2又は第192条第1項第5号の2の規定に基づき届け出た算出方法(規則第85条第1項第24号、第166条第1項第6号の2の2又は第192条第1項第5号の3の規定に基づき変更を届け出た算出方法を含む。)により計算した額とする。

リスク管理過程の設計及び運営に責任を負う部署(以下「リスク管理部署」という。)を他の部署から独立して設置していること。

リスク管理部署は、適切なバック・テスティング及びストレス・テストを定期的に実施し、それらの実施手続を記載した書類を作成し、保存していること。

役員等がリスク管理に積極的に関与していること。

リスク計測モデルが通常のリスク管理手続に密接に組み込まれていること。

リスク計測モデルの運営に関する内部の方針、管理及び手続を記載した書類を作成し、それらが遵守されるための手段が講じられていること。

リスク計測(バック・テスティング及びストレス・テストを含む)に使用した重要な要素はすべて完全かつ適切に文書化されていること。

ポートフォリオに関する過去の価格変動を説明できること。

リスク集中度も含めたポートフォリオの構成変化が最低保証リスクに与える影響を把握していること。

市場環境の悪化が最低保証リスク全体に与える影響を把握していること。

イベント・リスク等を正確に把握していること。

バック・テスティングの結果から、最低保証リスクを正確に把握していることを証明できること。

リスク計測過程について原則として1年に1回以上の頻度で内部監査を行うとともに、定期的に外部監査を受けること。

リスク計測モデルについて、その算出方法及び算出結果、バック・テスティングの前提及び結果並びにストレス・テストの前提及び結果が開示されていること。

最低保証リスクに対するリスク減殺等を目的としてヘッジを行っている場合のリスク評価については、標準的方式又は代替的方式により算出される最低保証リスク相当額について、次の(1)から(3)に定める要件を満たす場合に限り、リスク減殺を認めるものとする。なお、この場合におけるリスク減殺の限度額については、(4)に基づいて算出された額とする。

ヘッジが保険会社等の取締役会において定めたリスク管理方針(以下「リスク管理方針」という。)に従ったものであることを、次のいずれかによって、客観的に認められること。

文書によって、当該ヘッジが保険会社等のリスク管理方針に従ったものであることを確認できること。

保険会社等のリスク管理方針に関して、明確な内部規程及び管理体制が存在し、当該ヘッジについてこれに従った処理が期待されること。

ヘッジ対象となる最低保証リスクを明確にし、当該最低保証リスクに対していかなるヘッジ手段を用いるかを、リスク管理方針に従った文書によって明確化していること。

ヘッジ対象となる最低保証リスクに対して用いるヘッジ手段の有効性について事前に予測しておくこと。

ヘッジ手段の有効性の評価は、文書化されたリスク管理方針及び管理方法と整合性が保たれていること。また、当該リスク管理方針には、少なくとも、管理の対象となる最低保証リスクの種類と内容、ヘッジの方針、ヘッジ手段の有効性の評価方法等のリスク管理に関する基本的な枠組みが文書によって明確化されていること。

○4の場合において、有効性の判定を個別ヘッジ(ヘッジ対象とヘッジ手段が単純に1対1の関係にあるもの)によって行うのか包括ヘッジ(ヘッジ対象が複数であり、相場変動又はキャッシュ・フロー変動をヘッジ手段と個別に関連付けることが困難な場合に、ヘッジ手段をヘッジ対象と包括的に対応させるもの)によって行うのかを事前に明示していること。

同種のヘッジに対し有効性を評価する場合は、同じ評価方法を適用すること。

保険会社等は、ヘッジについて、ヘッジ開始時以降も継続して高い有効性が保たれていることを、次のi及びiiにより確認すること。

ヘッジ開始時から有効性を判定する時点までの期間において、ヘッジ対象の相場変動又はキャッシュ・フロー変動の累計とヘッジ手段の相場変動又はキャッシュ・フロー変動の累計とを比較し、両者の変動額の比率が概ね80%から125%の範囲内であること。

ヘッジ対象の相場変動又はキャッシュ・フロー変動の要因となるリスク(金利、為替、信用等)のうち、特定のリスクのみをヘッジする場合において、変動額をリスク別に区分して把握できるときは、その変動額に基づいて有効性を判定すること。

○1にかかわらず、ヘッジ開始時に行ったヘッジ効果の事前確認の結果において、ヘッジ手段が高い有効性を示している限り、i及びiiに基づいて算出された変動額の比率が高い相関関係を示していなくても、その原因が変動幅が小さいことによる一時的なものと認められるときは、ヘッジによるリスク減殺の取扱いを継続できる。

有効性評価とリスク減殺処理のためにヘッジ対象とヘッジ手段の紐付けを行い、保険契約が終了するまでの間、区分管理すること。

保険会社等が当初決めた有効性の評価方法を変更する場合は、ヘッジ取引の開始とみなし、ヘッジ対象とヘッジ手段の紐付けを見直し、新たにリスク減殺要件を満たすヘッジについてはその時点からリスクを減殺するものとし、リスク減殺の要件を満たさなくなったヘッジについては、(3)○1に定めるところによりヘッジによるリスク減殺を行わないこと。

保険会社等は、少なくとも決算日及び9月30日において、ヘッジ手段の有効性の評価を行うこと。

保険会社等は、次の場合において、ヘッジによるリスク減殺の取扱いを中止すること。

当該ヘッジが(2)○1又は○2によるヘッジの有効性の評価基準を満たさなくなったとき。

ヘッジ手段が満期、売却、終了又は行使のいずれかの事由により消滅したとき。

ヘッジ手段の有効性が確認された場合において減殺できるリスクの限度額は、標準的方式又は代替的方式により計算された最低保証リスク相当額にヘッジ割合を乗じて得た額とする。

○1のヘッジ割合は、最低保証リスクの対象となる保険契約に係る特別勘定に積み立てるべき保険料積立金の合計額のうち、ヘッジ対象となる最低保証リスクに対応する特別勘定の残高の割合とする。例えば、最低保証リスクに対応する株式のみにヘッジを行っている場合は、特別勘定の残高に対する当該株式の割合がヘッジ割合となる。

例えば、最低死亡保証と最低年金原資保証のように複数の最低保証を提供する保険契約に対するリスク減殺の限度額は、それぞれの最低保証について1に規定する額を計算し、それらを合算した額とする。